tous : des UMA et des pokémon")

Le Japon rencontre des problèmes de société particulièrement complexes à résoudre. Les enjeux sont fondamentaux pour l’avenir du pays et la question démographique arrive en tête de liste puisqu’elle est la clé de voûte des défis modernes qui menacent l’archipel. Dette colossale, déséquilibre total entre actifs et inactifs, faible natalité, ces défis structurels qui vont impacter très durement son système de retraite. Éléments d’explications dans notre dossier.

Un très fort déclin démographique continu couplé à de nombreux facteurs endogènes délicats

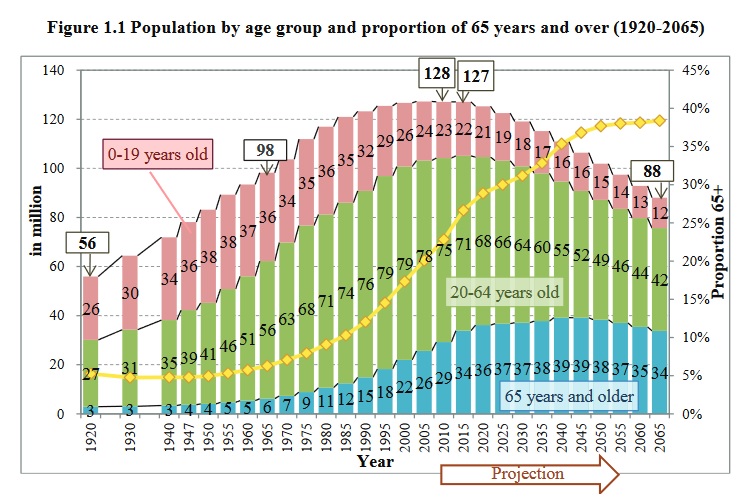

L’évolution démographique est LE grand défi structurel de l’histoire moderne du Japon. Les données démographiques nipponnes démontrent que le Japon a la plus vieille population au monde. En cause ? Une espérance de vie record couplée à l’explosion démographique d’après guerre et un taux de natalité actuel très faible. Aujourd’hui, plus d’un Japonais sur quatre a plus de 65 ans. Le Japon est également le pays le plus vieillissant au monde. L’archipel doit ce record au nombre de personne âgés (65 ans et plus) qui augmente, quasiment chaque jour, depuis l’existence des premières statistiques en 1968 et même depuis 1950 selon des chercheurs et historiens spécialistes en la matière. Les personnes âgées de 65 ans et plus représentent 28,7% de la population japonaise (environ 37 millions de personnes) en 2020. La part des 65 ans et plus est la plus élevée au monde et devrait atteindre 35,3% de la société nipponne en 2040.

Le déclin démographique est, depuis 2007, lui aussi une constante et ne cesse de s’accélérer. Année à laquelle le nombre de décès a surpassé celui des naissances avec un écart qui ne cesse de se creuser encore aujourd’hui. Si la tendance se maintient, ce qui semble en l’état actuel des choses inévitable, le Japon devrait perdre la moitié de sa population dans 80 ans, soit environ 60 millions d’habitant(e)s en 2100. Pour cause, le taux de fécondité est le deuxième plus bas du monde (1,36 enfant par femme en 2019 alors qu’il faudrait un taux de 2,1 pour qu’il y ait un renouvellement des générations) juste après la Corée du Sud. Parallèlement, l’espérance de vie dans l’archipel est parmi les plus élevées au monde. Le vieillissement rapide et le déclin démographique de la société japonaise pèsent de manière considérable sur son modèle de sécurité sociale, en particulier son système de retraite.

D’autres défis structurels viennent s’ajouter à ces enjeux démographiques. Le premier est la faible productivité du travail. Contrairement à l’image que nous pouvons en avoir, l’investissement corps et âmes des Japonais au travail ne se traduit pas par une forte productivité.

En effet, comme l’indique le Service économique régional de Tokyo, « avec une productivité horaire de 45,9 USD/h, le Japon se situe à la 20ème place du classement des pays de l’OCDE. C’est un paradoxe à l’aune du bon système éducatif et de la forte utilisation des robots. Plusieurs freins sont identifiés : faible mobilité des salariés, système de rémunération à l’ancienneté, manque de concurrence dans le secteur des services, enfin période déflationniste qui n’a pas été propice à une hausse de la valeur ajoutée créée ». Il convient de préciser que la valeur travail au Japon est au centre de la société. Autrement dit, dans la société nipponne la « valeur » d’un individu se mesure à travers le Travail. Ce qui est un paradoxe pour un pays où le taux de burn-out est aussi le plus élevé au monde et dans lequel le karōshi (過労死), mort par surmenage, fait plusieurs centaines de victimes recensées chaque année.

Le second défi majeur est la colossale dette publique de 240% du PIB que doit rembourser le Japon et qui pourrait atteindre un taux insoutenable dépassant les 600% du PIB selon Sagiri KITAO, professeure à l’Université de Tokyo, avant 2100. Il est courant d’entendre dire, surtout depuis l’occident, que cette dette colossale n’est qu’un souci mineur. En cause, la majorité de la dette est détenue pour l’essentiel par les Japonais eux-mêmes, ce qui les protège des attaques des marchés. De ce fait, les obligations d’État n’apparaissent pas comme un actif risqué dans les bilans des banques japonaises. Ces titres peuvent être revendus et surtout, servir de garantie pour des opérations de refinancement… pratiquement sans fin ! De la dette qui génère toujours plus de dette. N’est-ce pas la définition même d’une bulle systémique à l’image de celle des subprimes aux USA ? On peut sérieusement se poser la question quand on voit avec quelle facilité les ménages japonais empruntent des sommes astronomiques pour s’acheter des propriétés dont le prix, à Tokyo, frise l’absurde, l’irréel. Ce qui empêche cette bulle d’imploser, c’est probablement cette foi aveugle des Japonais envers leur économie, aussi moribonde soit-elle. Quand tout le monde continue d’y croire, la machine tient encore en équilibre un peu plus longtemps. Et ce qui risque de la faire exploser pourrait reposer dans cette question démographique.

La question démographique est donc devenue LE défi structurel de l’histoire moderne du Japon avec, par voie de conséquence, la question des retraites. D’après les travaux de Sagiri KITAO « la soutenabilité du système de répartition des retraites est en jeu. Le Japon a déjà fait évoluer son système de retraite (augmentation des cotisations, mécanisme de sous-indexation des retraites, recul de l’âge de la retraite, alignement du régime de base des fonctionnaires sur le régime obligatoire des salariés, …). Pour autant, il ne pourra pas faire face à une diminution accélérée des actifs cotisants et à une augmentation du nombre de retraités. Sans nouvelles réformes, les actifs du fonds de pension public japonais, qui s’élèvent actuellement à 1 250 milliards d’euros, seraient totalement consommés en 2055 ». Car il faut comprendre que ce sont les travailleurs actifs aujourd’hui qui financent en majorité les retraites. Ainsi, plus il y a de personnes âgées, plus le poids des retraites repose sur les « jeunes actifs » de moins en moins nombreux. Le modèle, comme en France, repose donc en grande partie sur la bonne santé de la Croissance de l’économie.

Des retraites insuffisantes et bientôt inaccessibles ?

Au Japon, il existe un système de retraite par répartition. C’est-à-dire que c’est un système de financement des retraites qui se fonde sur la solidarité intergénérationnelle. En d’autres termes, les actifs alimentent les caisses de retraite qui serviront à payer les pensions des retraités. De cette manière, l’équilibre et la viabilité de ce système trouve sa source dans le rapport entre le nombre de cotisants et de retraités. Ce système se distingue du système dit par « capitalisation » principalement par le fait que celui-ci soit un système d’épargne individuel, d’autofinancement, via des assurances et fonds privés souvent spéculatifs.

Le régime national de pension japonais a été créé en 1959 et fait l’objet d’une réforme, tous les 5 ans, afin de l’adapter à la conjoncture. Le régime national de pension est administré par le service des pensions japonais (Nihon Nenkin Kiko – 日本年金機構), qui est lui-même placé sous l’autorité du ministère de la Santé, du Travail et des Affaires sociales (Kosei Rodo-sho – 厚生労働省).

L’âge légal de départ à la retraite est de 63 ans pour les hommes depuis 2019 (contre 61 ans en 2013, 62 ans en 2016, 64 ans en 2022 et 65 ans à partir de 2025) et de 61 pour les femmes depuis la même année (62 ans en 2021, 63 ans en 2024 et 65 ans à partir de 2025 comme les hommes). Cela dit, le Cabinet du Japon (Gouvernement japonais) ne s’est pas interdit de repousser l’âge de départ à la retraite des salariés et des fonctionnaires « qui souhaitent continuer à travailler » de 70 à 80 ans, notamment par le biais de la réforme des retraite du Parti libéral démocrate (PLD) baptisée « Vers une ère où l’on vit 100 ans » afin de « stimuler la croissance, augmenter les recettes fiscales et générer davantage de recettes pour la sécurité sociale » en incitant les Japonais(es) à travailler toujours plus longtemps. A titre d’exemple, l’entreprise Nojima en a profité pour fixer l’âge de départ à la retraite, pour les volontaires, à 80 ans. Cette mesure poursuit quatre objectifs : pallier la pénurie de main d’œuvre, alléger les cotisations (le financement des retraites) par les jeunes générations, retarder le versement des retraites et enfin, répondre à l’explosion des coûts sociaux dus au vieillissement de la population. Il convient de savoir que cette réforme a été soutenue par l’écrasante majorité des Japonais(es), selon divers sondages et médias nippons, et même publiquement par le All Japan Union, le principal syndicat du pays.

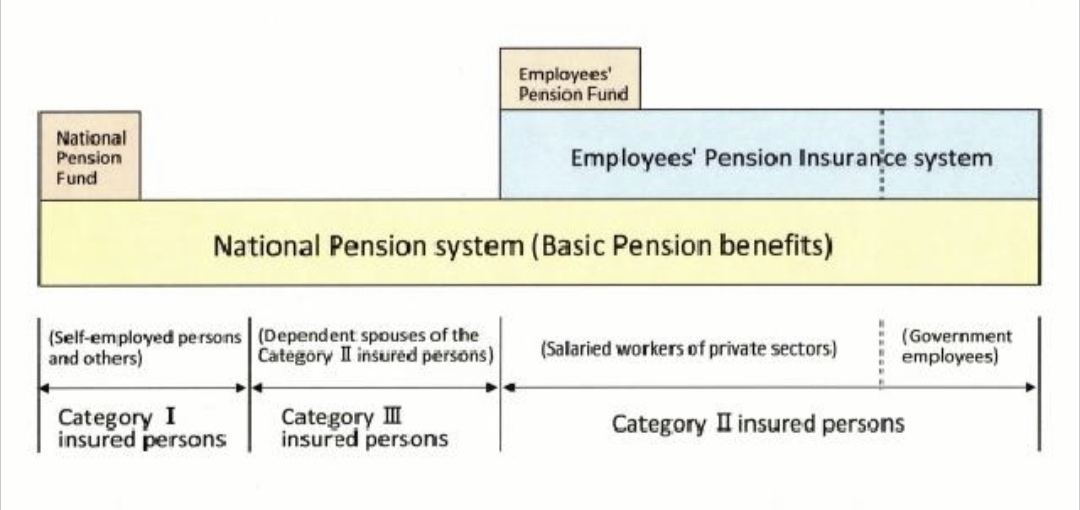

Le système de retraite du pays du Soleil-Levant se décompose en trois niveaux qui peuvent se cumuler : le régime national de pension (1er niveau) et les régimes de pensions complémentaires (2ème niveau) sont publiques tandis que les dispositifs supplémentaires (3ème niveau) sont privés.

Tout d’abord, le régime national de pension, appelé kokumin nenkin (国民年金), a été instauré en 1959 et est devenu obligatoire, depuis le 1er janvier 2010, pour tous les résidents enregistrés au Japon, Japonais ou étrangers, âgés de 20 à 59. Pour en bénéficier il faut avoir payé des cotisations de pension à l’État du Japon pendant au moins 10 ans depuis avril 2017. Avant cette date, la cotisation minimale était de 25 ans auparavant. Toutefois, il est possible de déroger à cette exigence par une règle autorisant un retrait forfaitaire pour les étrangers qui retournent dans leur pays d’origine. Pour être éligible, il faudra remplir les conditions suivantes : être un(e) ressortissant(e) non japonais(e), avoir cotisé au système de retraite pendant au moins 6 mois mais moins de 10 ans et enfin faire la réclamation dans les deux ans suivant la fin de votre présence au Japon. Ceux qui y ont droit peuvent également adhérer aux deux autres niveaux. Le régime national de pension va varier non pas en fonction des métiers ou des types d’activités. Ce « système de base » est proportionné à la durée d’activité, c’est-à-dire qu’il varie en fonction du nombre d’années de travail, sans prendre en compte les salaires d’activité. Ainsi, deux personnes ayant perçu, pour la première, l’équivalent 10 000 euros nets par mois et, pour la seconde, l’équivalent de 1 000 euros nets par mois en moyenne sur leur carrière et qui partent avec le même nombre d’année de cotisations percevront le même montant, la même pension de ce 1er niveau. Le taux plein est obtenu après 40 ans d’activité. S’il est atteint, le régime national de pension permet à une personne à la retraite de 65 ans de gagner environ 77 300 yens par an (environ 6 000 euros nets par an, ce qui fait 500 euros nets par mois). Cependant, comme précisé précédemment, il est possible de percevoir sa pension retraite à partir de 65 ans sans avoir atteint le taux plein mais avec un coefficient de minoration qui peut être extrêmement important selon les cas. Ce qui empêche de percevoir une retraite à 100%. D’après l’OCDE, le montant moyen des pensions de retraite japonaises sans taux plein s’élève à seulement 350 euros nets par mois (au lieu de 500 à taux plein) en 2019. Au contraire, les retraités qui décident de repousser leur retraite après 65 ans bénéficient d’un coefficient de majoration portant, en moyenne, la pension de ce régime de base à environ 710 euros nets par mois. A noter qu’il existe des accords bilatéraux conclus par la Japon qui peuvent permettre de demander une équivalence dans le système de retraite du pays dont une personne est ressortissante si elle quitte le Japon et souhaite de faire valoir ses droits dans son pays. Voici la liste, dans l’ordre alphabétique, des Etats concernés : Allemagne, Australie, Belgique, Brésil, Canada, Chine, Corée du Sud, Espagne, Etats-Unis d’Amérique, Finlande, France, Hongrie, Inde, Irlande, Italie, Luxembourg, Pays-Bas, Philippines, République Tchèque, Royaume-Uni, Slovaquie, Suède et Suisse.

Ensuite, le second niveau se compose de deux pensions complémentaires introduites en 1944 : le kōsei nenkin (厚生年金) pour les employés du secteur privé et le kyōsai nenkin (共済年金) pour les fonctionnaires. Elles viennent s’ajouter au régime national de pension obligatoire : le kokumin nenkin. Au Japon, la quasi-totalité des étrangers travaillent en tant que salariés et pour cette raison seul le kōsei nenkin sera traité ici. Cette seconde pension de retraite est, cette fois-ci, liée aux rémunérations salariales. Pour les salariés, ce système ne s’applique qu’aux personnes qui sont dans des entreprises d’au moins cinq employés (cf. schéma – catégorie II). Que vous soyez japonais(se) ou étranger(e), si vous travaillez au moins 30 heures par semaine, vous devez cotiser au régime de pension complémentaire. Les seules exceptions sont les personnes qui sont indépendantes ou celles qui travaillent pour des entreprises qui ont moins de cinq salariés puisqu’elles ne sont pas concernées et ne peuvent donc pas bénéficier de cette pension complémentaire. Le calcul se fait sur la moyenne de tout la carrière professionnelle et non pas sur les meilleures années. Le montant des retraites du kōsei nenkin s’élève généralement d’environ 50% à 75% du salaire moyen en cas de départ à l’âge légal de la retraite et peut atteindre jusqu’à 142% pour un départ à 70 ans ou plus. Eu égard aux différentes situations personnelles (le multiplieur relatif à votre année de naissance, statut professionnel, différents revenus, aléas de l’emploi, nombre d’enfant(s) à charge ou pas, … ), ceci est une grande simplification puisque chaque calcul du montant d’une pension kōsei nenkin se fait au cas par cas. Cependant, il est possible de consulter les détails sur des sites spécialisés. Ainsi par exemple, un(e) salarié(e) qui toucherait 500 euros de kōsei nenkin et un kokumin ninkin du même montant percevra une pension de retraite de 1 000 euros par mois. Le régime du kōsei nenkin est, contrairement au kokumin nenkin, facultatif puisque non obligatoire pour tous.

Enfin, en plus de deux systèmes de pension précédents, il est tout à fait possible, dans certaines entreprises, d’opter pour un troisième régime de retraite supplémentaire qui sera privé. Il s’agit des dispositifs supplémentaires facultatifs qui fonctionnent selon le principe de capitalisation. Il existe également des entreprises qui proposent des primes de départ à la retraite nommées taishokukin (退職 金).

En 2019, la pension de retraite moyenne était d’environ 500 euros nets par mois pour l’un des pays où le coût de la vie est le plus élevé au monde. A titre de comparaison, en France la pension moyenne de retraite s’établit à 1 331 euros nets mensuel en décembre 2018 et 7,8% des retraités vivaient sous le seuil de pauvreté à la même période. Au Japon, 25% des retraités vivent sous le seuil de pauvreté et une personne de plus de 65 ans sur cinq travaille encore pour subvenir à ses besoins. En tout état de cause, les retraites nipponnes sont courtes, peut-être trop courtes, puisque l’espérance de vie est de 87,2 ans pour les Japonaises, de 82,9 ans pour les Japonais et l’espérance de vie en bonne santé y est de 75,4 ans. Alors qu’elle risque de se développer encore à l’avenir, la pauvreté rampante chez les personnes âgées est déjà dramatique, si bien que la criminalité a explosé dans cette tranche de la population de manière volontaire. La prison promettant protection et nourriture pour ces personnes en difficulté, sans pour autant être confortable.

Un bilan inquiétant pour l’avenir

Encore une fois, LE défi structurel de l’histoire moderne du Japon est le déclin démographique accéléré (fécondité nationale inférieure au nombre de décès et en diminution constante) qui frappe ce pays. Cette évolution démographique et l’allongement général de l’espérance de vie font peser, de plus en plus lourdement, sur une population active qui diminue depuis 1995 le financement des pensions d’un nombre de retraités qui s’accroit à un rythme effréné, créant un déséquilibre important entre cotisants et bénéficiaires.

Le système de retraite nippon pénalise l’inactivité par une grande précarité financière, ce qui incite de nombreux retraités à rester actif coûte que coûte. Il est aisé de constater que de nombreuses personnes âgées sont toujours actives par la force des choses, leur maigre retraite ne suffisant pas à garantir leur survie. Au Japon, 47% des 65-69 ans étaient employés en 2018, contre 22% pour L’OCDE en moyenne. Cela se traduit par un âge effectif moyen élevé de sortie du marché du travail pour les hommes de 71 ans et pour les femmes de 69 ans alors qu’il se situait respectivement à 65,4 et 63,5 ans dans les pays de l’OCDE en 2018. Selon nippon.com le pire reste encore peut-être à venir car « avec des salaires en baisse depuis l’explosion de la bulle financière au Japon, les travailleurs trouvent qu’il est encore plus difficile d’épargner. En 2017, les pensions versées à des retraités ayant fait des études supérieures ont été en moyenne de 20 millions de yens, une baisse de 38 % par rapport à 20 ans auparavant ».

Pourtant, des solutions existent et il est possible de recourir à chacune d’elles. La première : augmenter le nombre d’actifs, ce qui signifie de demander à ces derniers de travailler plus longtemps, et c’est ce qui est fait par le Gouvernement en repoussant de manière continu l’âge de départ à la retraite et en encourageant les entreprises à embaucher les séniors.

Deuxièmement – et c’est probablement la solution la plus polémique – avoir recours à l’immigration pour augmenter le nombre de personnes qui travaillent et donc de cotisants pour les personnes âgées. Ici, le pays peine toujours à voir des étrangers s’installer sur le long terme. La plupart des activités professionnelles sont des stages ou des contrats à durée déterminée. Alors qu’un avenir un peu plus multiculturel serait un moyen supplémentaire mis en œuvre pour répondre à ces défis interdépendants, le Gouvernement refuse d’utiliser le mot immigration pour ménager les conservateurs car ils constituent l’électorat principal du PLD, la droite ultraconservatrice et nationaliste. Il joue pourtant sur les deux tableaux en accueillant des migrants pour pallier la pénurie de main d’œuvre dans certains secteurs. Au Japon, les étrangers sont considérés comme des « invités » et ne doivent pas devenir des « fardeaux » économiquement parlant une fois l’âge de la retraite arrivée. Paradoxe, alors que ce sont eux qui peuvent venir en aide concrètement aux retraités japonais par leur activité. Avec 2% d’étrangers, la Japon demeure l’un des pays les moins ouverts à l’immigration, quitte à sacrifier sa propre population âgée.

Troisième solution : agir sur la natalité. Il existe déjà différentes aides économiques accordées aux parents en cas de naissance. Par exemple, la ville Yamatsuri-machi (矢祭町), située dans la préfecture de Fukushima, offre 4 600 dollars pour la naissance d’un enfant et 460 dollars par an pendant 10 ans afin de booster la démographie dans la localité. Dans les faits, alors que les autorités refusent de repeupler le pays par une politique migratoire, aucune politique encourageant la natalité n’a, jusqu’à présent, été à la hauteur des enjeux fondamentaux auxquels fait face le pays du Soleil-Levant. Faire un enfant au Japon coute très, très cher ! Une simple consultation chez un médecin pour une femme enceinte peut atteindre des sommes importantes sans espoir de remboursement. L’enfant lui même coutera particulièrement cher jusqu’à l’âge adulte, en particulier pour lui garantir l’accès aux meilleures écoles. Sans parler des crèches trop rares et des salaires qui ne permettent pas toujours de pouvoir investir dans une habitation assez grande pour une famille. Aucun effet escompté n’a été atteint en la matière alors que les défis, eux, ne cessent de prendre de plus en plus d’ampleur depuis plusieurs décennies. Le tableau semble sombre même si tout ne va pas mal.

Parallèlement à ces solutions, il est évident qu’il est nécessaire d’investir dans le capital humain (l’éducation et la santé) pour se préparer aux enjeux démographiques et sous-jacents auxquels fait face l’archipel.

Le PLD, parti conservateur de l’ancien Premier Ministre Shinzō Abe, aujourd’hui dirigé par Yoshihide Suga et qui a quasiment toujours gouverné le pays depuis sa propre création en 1955, fait de la résolution de l’enjeu démographique un véritable casse-tête. La viabilité du système de retraite japonais est remise en cause par une minorité de citoyens alors même que les statistiques et de nombreuses études prévoient que son financement sera tout simplement impossible très bientôt si les politiques démographiques, migratoires, fiscales, et sociales menées jusqu’à présent perdurent.

Jordan MEHRAZ

Pour un média libre et indépendant sur le Japon, soutenez Poulpy ? sur Tipeee !

chance des japonais")